Los comprobantes contables en Chile son documentos que respaldan las transacciones financieras de una empresa. Mantener un registro contable preciso y cumplir con las obligaciones legales y tributarias requiere estos comprobantes. En Chile, algunos de los tipos de documentos contables más utilizados incluyen:

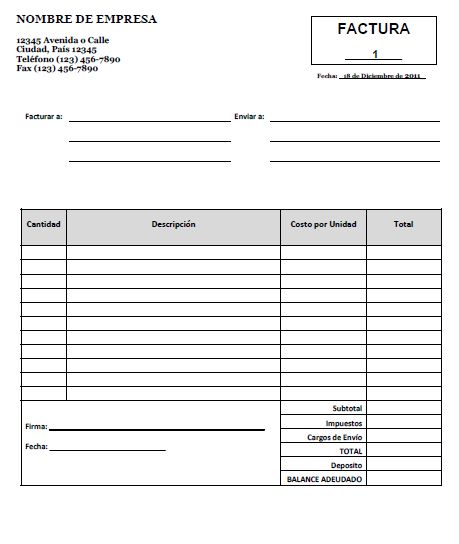

Las facturas de compra y venta son documentos que los clientes reciben de los proveedores y detallan la compra o venta de bienes o servicios. En Chile, el Servicio de Impuestos Internos (SII) ha establecido requisitos específicos para las facturas.

Boletas de honorarios son documentos emitidos por personas naturales que prestan servicios profesionales y no están sujetos a impuestos. Es necesario que se emitan de acuerdo con las normas del SII.

Las notas de crédito y débito se utilizan para corregir errores en facturas anteriores. Las notas de crédito se utilizan para otorgar descuentos o cancelar facturas emitidas incorrectamente, mientras que las notas de débito se utilizan para registrar montos adicionales a cobrar.

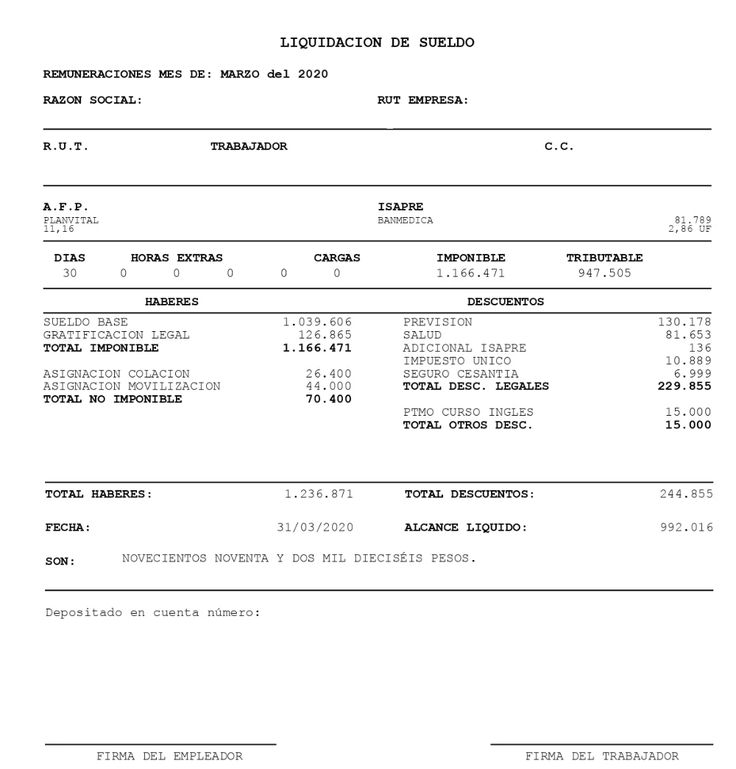

Los documentos conocidos como liquidaciones de sueldo detallan los pagos realizados a los empleados por sueldo y otros beneficios laborales. Es necesario que cumplan con las regulaciones laborales y fiscales vigentes.

Comprobantes de gastos, como boletas de compra de insumos, recibos de arriendo y facturas de servicios públicos, son documentos que respaldan los gastos realizados por una empresa.

Los comprobantes bancarios incluyen extractos bancarios, cheques emitidos y recibidos, órdenes de pago y otros documentos relacionados con las transacciones bancarias de la empresa.

Documentos de importación y exportación: Incluyen documentos como facturas comerciales, guías de despacho y certificados de origen, entre otros, que respaldan las operaciones de importación y exportación de bienes.

Es fundamental que todos los documentos contables estén respaldados, registrados y archivados de acuerdo con las normas contables y tributarias vigentes en Chile, ya que pueden ser requeridos por el Servicio de Impuestos Internos u otras autoridades regulatorias en caso de auditorías o inspecciones.